Quy định quản lý tồn kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như thế nào?

- Quản lý tồn kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như thế nào?

- Kiểm kê kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như thế nào?

- Xử lý kết quả kiểm kê kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như thế nào?

Quản lý tồn kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như thế nào?

Tại tiểu mục 16.1 Mục 16 Phần II Quy trình quản lý tem điện tử rượu và tem điện tử thuốc lá sản xuất để tiêu thụ ban hành kèm theo Quyết định 568/QĐ-TCT năm 2022 quản lý tồn kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như sau:

Thủ kho Tổng cục Thuế, Cục Thuế Chi cục Thuế thực hiện:

- Đối chiếu số liệu TĐT trên phiếu nhập, phiếu xuất, hóa đơn bán tem với số liệu nhập kho thực tế.

Cuối mỗi tháng, Thủ kho và công chức được giao nhập/xuất/bán tem phải thực hiện đối chiếu giữa sổ sách kế toán với thẻ kho và thực tế tồn kho theo từng loại tem.

Quản lý tồn kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước do Thủ kho Tổng cục Thuế, Cục Thuế Chi cục Thuế thực hiện đối chiếu số liệu tem điện tử trên phiếu nhập, phiếu xuất, hóa đơn bán tem với số liệu nhập kho thực tế. Cuối mỗi tháng, Thủ kho và công chức được giao nhập/xuất/bán tem phải thực hiện đối chiếu giữa sổ sách kế toán với thẻ kho và thực tế tồn kho theo từng loại tem.

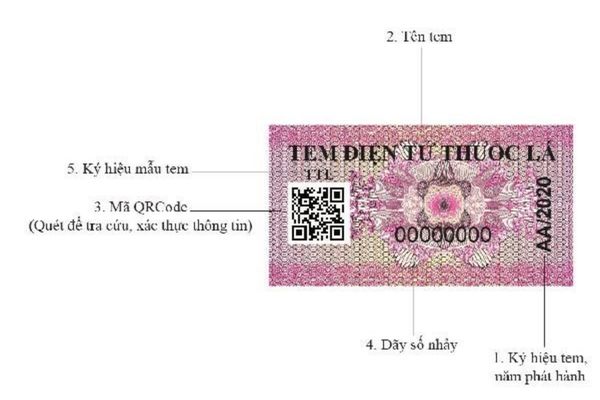

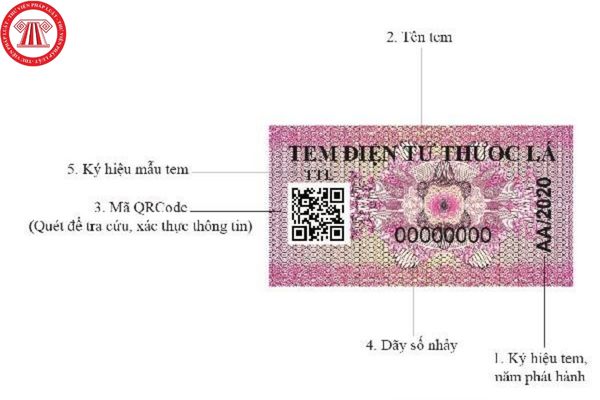

Quy định quản lý tồn kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như thế nào? (Hình từ Internet)

Kiểm kê kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như thế nào?

Tại tiểu mục 16.2 Mục 16 Phần II Quy trình quản lý tem điện tử rượu và tem điện tử thuốc lá sản xuất để tiêu thụ ban hành kèm theo Quyết định 568/QĐ-TCT năm 2022 kiểm kê kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như sau:

Vụ TVQT - Tổng cục Thuế; Bộ phận quản lý ấn chỉ Cục Thuế, Chi cục Thuế thực hiện:

- Lập Quyết định kiểm kê kho tem trình lãnh đạo cơ quan thuế phê duyệt. Thành phần Ban kiểm kê kho TĐT gồm: Lãnh đạo cơ quan thuế, Lãnh đạo Bộ phận TTHT, Lãnh đạo Bộ phận quản lý ấn chỉ; đại diện Cục Kiểm tra nội bộ, đại diện Bộ phận Kiểm tra nội bộ, công chức được giao nhập/xuất/bán TĐT của Vụ TVQT/Bộ phận -TTHT; Thủ kho TĐT; công chức Bộ phận quản lý ấn chỉ.

- Thời điểm kiểm kê:

+ Kiểm kê định kỳ vào ngày 30 tháng 6 và ngày 31 tháng 12 hàng năm.

+ Kiểm kê đột xuất: Thực hiện khi có quyết định của các cơ quan có thẩm quyền.

- Trình tự kiểm kê:

+ Khoá sổ kế toán: Sổ Quản lý nhập, xuất, tồn tem (mẫu ST12/TEM và ST12A/TEM). Hệ thống Quản lý TĐT hỗ trợ in Bảng kiểm kê kho tem (mẫu: BC25/TEM).

+ Thực hiện kiểm kê chi tiết theo từng loại tem, ký hiệu tem, số lượng tem, Đối chiếu số liệu theo sổ sách và số liệu theo kiểm kê trong Bảng kiểm kê kho TĐT (mẫu: BC25/TEM).

+ Thực hiện điều chỉnh số liệu nếu có chênh lệch sau khi đã có ý kiến xử lý của lãnh đạo cơ quan thuế. In bảng kiểm kê tem (mẫu: BC25/TEM) sau khi đã điều chỉnh.

- Biên bản kiểm kê kho, kèm theo Bảng kiểm kê (mẫu: BC25/TEM) được lập đủ số lượng để giao cho các thành phần tham gia kiểm kê và những người tham gia kiểm kê kho phải ký tên trong tất cả các bản Biên bản kiểm kê kho.

Kiểm kê kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước do Vụ TVQT - Tổng cục Thuế; Bộ phận quản lý ấn chỉ Cục Thuế, Chi cục Thuế thực hiện.

Xử lý kết quả kiểm kê kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như thế nào?

Tại tiểu mục 16.3 Mục 16 Phần II Quy trình quản lý tem điện tử rượu và tem điện tử thuốc lá sản xuất để tiêu thụ ban hành kèm theo Quyết định 568/QĐ-TCT năm 2022 xử lý kết quả kiểm kê kho tem điện tử rượu và tem điện tử thuốc lá sản xuất tiêu thụ trong nước như sau:

Sau khi kiểm kê kho nếu phát hiện chênh lệch thừa, thiếu TĐT thì phối hợp với cơ quan cấp trên để xác định nguyên nhân chênh lệch và xử lý như sau:

- Nếu phát hiện nguyên nhân do nhầm lẫn trong phiếu nhập, phiếu xuất thì lập phiếu nhập, phiếu xuất điều chỉnh.

- Nếu thừa không rõ nguyên nhân thì tiến hành hủy

- Nếu thiếu không rõ nguyên nhân thì xử lý như mất TĐT.

Sau khi kiểm kê kho nếu phát hiện chênh lệch thừa, thiếu tem điện tử thì phối hợp với cơ quan cấp trên để xác định nguyên nhân chênh lệch và xử lý như sau:

- Nếu phát hiện nguyên nhân do nhầm lẫn trong phiếu nhập, phiếu xuất thì lập phiếu nhập, phiếu xuất điều chỉnh. Nếu thừa không rõ nguyên nhân thì tiến hành hủy. Nếu thiếu không rõ nguyên nhân thì xử lý như mất tem điện tử.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phân tích bằng HPLC để xác định myo-inositol trong thức ăn công thức dành cho trẻ sơ sinh và thực phẩm dinh dưỡng cho người lớn theo TCVN 11912:2017 như thế nào?

- Mức ưu tiên các đối tượng địa lý khi thể hiện trên bản đồ địa hình quốc gia tỷ lệ 1:250.000 theo Tiêu chuẩn quốc gia QCVN 74:2023/BTNMT?

- Hạn nộp tờ khai thuế quý 1/2024 là khi nào? Quá hạn nộp tờ khai thuế quý 1/2024 bị phạt bao nhiêu tiền?

- Ngày 21 tháng 4 là ngày gì? Có các loại thư viện nào theo pháp luật Việt Nam?

- 04 mẫu báo cáo đánh giá hồ sơ dự thầu qua mạng mới nhất năm 2024?